Paraguay's belastingmodel van 1% voor internationale bedrijven… maar wat betekent dit in de praktijk.

Voor u als internationale ondernemer of investeerder biedt dit regime een unieke 'early mover' kans. Wet Nr. 7547 is niet louter een administratieve update, maar een strategisch instrument dat bedoeld is om technologieoverdracht en de export van diensten te stimuleren (Ref: Art. 1 & 2). Door nu in te stappen, creëert u een aanzienlijke fiscale optimalisatie en een duurzaam concurrentievoordeel ten opzichte van traditionele hubs zoals Brazilië of Uruguay en recentelijk ook Turkije.

Ralph

4/29/20265 min lezen

Voor u als internationale ondernemer of investeerder biedt dit regime een unieke 'early mover' kans. Wet Nr. 7547 is niet louter een administratieve update, maar een strategisch instrument dat bedoeld is om technologieoverdracht en de export van diensten te stimuleren (Ref: Art. 1 & 2). Door nu in te stappen, creëert u een aanzienlijke fiscale optimalisatie en een duurzaam concurrentievoordeel ten opzichte van traditionele hubs zoals Brazilië of Uruguay en recentelijk ook Turkije.

'Early Opportunity’ in de Digitale Economie

Paraguay heeft zich met de bekrachtiging van Wet Nr. 7547 definitief gepositioneerd als de meest competitieve jurisdictie voor grensoverschrijdende dienstverlening in Latijns-Amerika. Waar het Maquila-regime voorheen primair geassocieerd werd met fysieke assemblage, markeert deze nieuwe wetgeving een paradigmaverschuiving naar de 21e-eeuwse digitale economie.

1. Definitie en Toepassing: Export van Diensten & Waardecreatie

Het fundament van Wet Nr. 7547 ligt in de ruime definitie van exportdiensten, mits deze worden ondersteund door Paraguayaanse middelen. De volgende begrippen uit Artikel 3 van de wet, zijn cruciaal voor een strategische planning:

Maquila de Servicios: Dit regime is specifiek ontworpen voor operaties waarbij een Paraguayaanse entiteit haar capaciteit en processen inzet om diensten te verlenen aan buitenlandse bedrijven. Essentieel hierbij is het gebruik van informatie- en communicatietechnologie (ICT) en 'remotos' (externe middelen), waarbij uitdrukkelijk nationale toegevoegde waarde moet worden gegenereerd (Ref: Art. 3h). Hierover later meer.

Exportación de Maquila: Diensten die fysiek vanuit Paraguay worden uitgevoerd, maar waarvan het economische voordeel uitsluitend in het buitenland wordt benut, worden wettelijk als export geclassificeerd (Ref: Art. 3o).

Maquiladora pura vs. por capacidad ociosa:

Pura: Een entiteit die uitsluitend is opgericht voor exportactiviteiten onder het regime (Ref: Art. 3i).

Capacidad ociosa: Een bestaand Paraguayaans bedrijf dat haar onbenutte capaciteit aanwendt voor exportdiensten. Let op: voor deze hybride entiteiten gelden specifieke regels voor de verdeling van kosten en belastingen (Ref: Art. 3j).

2. De Juridische Structuur: Het Contract en de 'Matriz'

De operatie rust juridisch op de relatie tussen de lokale uitvoerder (Maquiladora) en de buitenlandse opdrachtgever (Matriz).

Het Contrato de Maquila: Dit formele contract legt de verplichtingen vast tussen de Maquiladora en de buitenlandse 'Matriz' (Ref: Art. 3d, 3e).

Carta de Intención (Intentieverklaring): De wet biedt flexibiliteit door toe te staan dat het aanvraagproces wordt gestart met een intentieverklaring in plaats van een definitief contract. Echter, u dient zich bewust te zijn van de strikte termijn: indien het formele contract niet binnen 180 dagen na goedkeuring van het programma wordt gepresenteerd, vervalt de goedkeuring van rechtswege (de pleno derecho) (Ref: Art. 11).

3. Het Goedkeuringsproces: Navigeren door de CNIME

Het verkrijgen van de Maquila-status vereist een gecoördineerde goedkeuring via de institutionele route:

CNIME (Consejo Nacional de las Industrias Maquiladoras de Exportación): Dit orgaan fungeert als uw primaire aanspreekpunt en adviseert de Ministeries over uw aanvraag (Ref: Art. 6, 7).

Biministeriële Resolutie: De definitieve toekenning van de voordelen geschiedt via een gezamenlijk besluit van het Ministerie van Industrie en Handel en het Ministerie van Economie en Financiën (Ref: Art. 5, 8).

Garantie op Lange Termijn: Een goedgekeurd programma biedt fiscale zekerheid voor een periode van 20 jaar, met mogelijkheden tot verlenging (Ref: Art. 13).

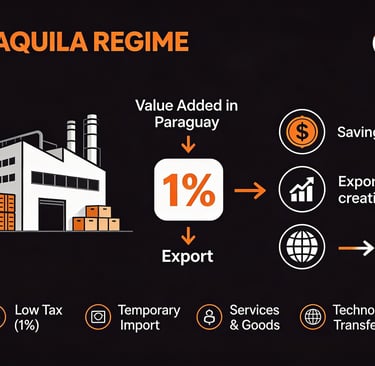

4. Het 1% Belastingregime: Analyse van het 'Tributo Único'

Het hart van dit regime is het uiterst gunstige belastingtarief, dat ontworpen is om kapitaalvlucht te minimaliseren en lokale of buitenlandse investeringen te maximaliseren.

De 1% Regel (Tributo Único) is ontworpen voor exportactiviteiten. Dit wordt berekend over de hoogste waarde van (Ref: Art. 37):

De toegevoegde waarde gegenereerd in Paraguay;

De totale waarde van de exportfactuur.

Hoe ziet de berekening van de Toegevoegde Waarde er dan uit.

Onder de 'toegevoegde waarde' vallen (Ref: Art. 37a-e):

Lokaal verworven goederen en diensten.

Lonen, salarissen en sociale lasten van het Paraguayaanse personeel.

Afschrijvingen op kapitaalgoederen die eigendom zijn van de Maquiladora.

De vergoeding (fee) die de Maquiladora ontvangt voor haar diensten.

Fiscale Vrijstellingen en Beperkingen. De wet biedt een verregaande vrijstelling van reguliere belastingen op de exportactiviteiten (Ref: Art. 38):

Belastingtype Status onder Maquila-regime Juridische Basis

IRE Vrijgesteld Art. 38d

(Inkomstenbelasting)

IDU Vrijgesteld Art. 38d

(Dividendbelasting)

INR Vrijgesteld Art. 38d

(Niet-ingezetenen)

Invoerrechten Vrijgesteld (Tijdelijke invoer) Art. 14

Belangrijk advies voor gemengde entiteiten: Indien u gebruikmaakt van het 'Capacidad Ociosa' model (gemengde inkomsten uit lokale markt en export), moeten de kosten en de daaruit voortvloeiende belastingen (IRE, IDU, INR) naar rato (pro rata) worden berekend (Ref: Art. 38d).

BTW (IVA) Credit & Exclusies. Maquiladoras kunnen aanspraak maken op teruggave van de BTW betaald op lokale inkopen. Voor dienstverlening is dit krediet echter beperkt tot 0,5% van de toegevoegde waarde of exportfactuur (Ref: Art. 39). Let op: De wet sluit "honorarios profesionales" (professionele honoraria) uitdrukkelijk uit van dit teruggaafmechanisme. Dit is een cruciaal detail voor uw budgettering van externe consultancy of juridische bijstand (Ref: Art. 39).

5. Operationele Verplichtingen en Compliance

Om de voordelen van het regime te behouden, dient u te voldoen aan strikte compliance-regels (Ref: Art. 17 & 18):

Personeelstraining: U bent verplicht te investeren in de training van lokaal personeel.

Kwartaalrapportage: U moet elke drie maanden rapporteren over de voortgang van het programma aan de CNIME.

Cuenta Corriente Informático: U dient gebruik te maken van dit gespecialiseerde digitale rekening-courantsysteem, dat dient voor de integrale douane- en belastingcontrole op uw operaties.

Binnenlandse Verkoop: Voor 'pure' Maquiladoras is verkoop op de lokale markt beperkt tot 10% van het exportvolume van het voorgaande jaar, na betaling van de bijbehorende invoerrechten.

6. Risicobeheer: Gelaagde Sanctiestructuur

Het handhaven van de integriteit van het regime betekent dat non-compliance direct wordt bestraft, aldus de wet. De geldboetes uit Artikel 33b zijn specifiek onderverdeeld:

Correcte bestemming goederen: Boetes tot 100 minimumlonen voor het onjuist bestemmen van goederen of middelen binnen het programma. (*verdere uitleg volgt verderop)

Essentiële voorwaarden: Boetes tot 80 minimumlonen voor het niet naleven van de kernvoorwaarden van het goedgekeurde Maquila-programma.

Formele verplichtingen: Boetes tot 60 minimumlonen voor administratieve of materiële tekortkomingen.

Zware sancties: Bij recidive kan het programma voor 6 maanden worden geschorst of zelfs definitief worden ingetrokken, wat leidt tot de onmiddellijke opeisbaarheid van alle reguliere belastingen (Ref: Art. 33c, 33d).

*Als jij spullen of middelen gebruikt binnen je maquila-programma, moet je ze gebruiken voor het doel waarvoor ze zijn goedgekeurd. Je gebruikt die spullen dus alleen voor je maquila-activiteiten zoals het in je goedgekeurde plan staat. Maar over welke “goederen of middelen” hebben we het dan?

Denk aan alles wat je inbrengt in je bedrijf:

machines

laptops / apparatuur

software

materialen

ingevoerde producten (vaak belastingvrij)

Wat kan er fout gaan in de praktijk?

Voorbeelden van “onjuiste bestemming”:

Je importeert apparatuur belastingvrij

→ maar gebruikt het voor een ander projectJe gebruikt middelen voor lokale verkoop (die niet is toegestaan)

Je gebruikt resources voor activiteiten

→ die niet in je maquila-plan staanJe “verschuift” assets naar een ander bedrijf

En dan, de hoogte van de boete?

Tot 100 minimumlonen, wat in Paraguay neerkomt op grofweg een paar duizend tot tienduizenden dollars. In de praktijk zie je dat dit vooral voorkomt bij situaties waarbij misbruik van het systeem wordt gemaakt. Dit gaat minder over kleine fouten. Maar is zeker iets om bewust van te zijn. Gebruik je spullen dus alleen voor wat je hebt opgegeven.

Dus zorg dat:

je duidelijk weet waarvoor je assets gebruikt

alles klopt met je goedgekeurde plan

je niets “even tussendoor” doet buiten het systeem

7. Conclusie: Een Toekomstbestendige Strategie

Wet Nr. 7547 bewijst dat Paraguay de ambitie heeft om de digitale 'back-office' van de wereld te worden. Een sleutelelement in deze modernisering is Artikel 40, dat de digitalisering en interconnectie van systemen tussen overheidsinstanties mandateert. Dit vermindert de bureaucratische 'red tape' aanzienlijk en zorgt voor een vlotte, transparante operatie voor tech-georiënteerde bedrijven.

Gezien de stabiliteit van het 20-jarige regime en de uiterst lage belastingdruk, adviseer ik u om uw huidige operationele structuur tegen het licht te houden. Het moment om uw juridische en fiscale basis in Paraguay te vestigen is nu. MyParaWay kan u daarbij uitstekend bij helpen. Door onze goede connecties zorgen we ervoor dat de hele opzet duidelijk en volgens de laatste regels verloopt zodat u gebruik kan maken van de voordelen van het Maquila regime.

hello@myparaway.com

© 2026. Alle rechten voorbehouden.

Volg MyParaWay