El modelo fiscal del 1% de Paraguay para negocios internacionales… pero, ¿qué significa realmente en la práctica?

Pieter

4/29/20264 min leer

Para vos, como emprendedor o inversor internacional, este régimen representa una oportunidad única de “early mover”. La Ley N.º 7547 no es simplemente una actualización administrativa, sino una herramienta estratégica diseñada para impulsar la transferencia tecnológica y la exportación de servicios. Al ingresar ahora, generás una optimización fiscal significativa y una ventaja competitiva sostenible frente a hubs tradicionales como Brasil, Uruguay y, más recientemente, Turquía.

‘Una oportunidad temprana en la economía digital

Con la promulgación de la Ley N.º 7547, Paraguay se posicionó firmemente como una de las jurisdicciones más competitivas para la prestación de servicios transfronterizos en América Latina. Mientras que anteriormente el régimen de Maquila estaba principalmente asociado al ensamblaje físico, esta nueva legislación marca un cambio de paradigma hacia la economía digital del siglo XXI.

1. Definición y aplicación: exportación de servicios y generación de valor

La base de la Ley N.º 7547 se encuentra en la amplia definición de exportación de servicios, siempre que estén respaldados por recursos paraguayos. Los siguientes conceptos del Artículo 3 son fundamentales para la planificación estratégica:

Maquila de Servicios: Este régimen está diseñado específicamente para operaciones en las cuales una entidad paraguaya utiliza su capacidad y procesos para prestar servicios a empresas extranjeras. Es esencial el uso de tecnologías de la información y comunicación (TIC) y recursos remotos, generando explícitamente valor agregado nacional.

Exportación de Maquila: Los servicios realizados físicamente desde Paraguay, pero cuyo beneficio económico se disfruta exclusivamente en el exterior, son clasificados legalmente como exportaciones.

Maquiladora pura vs. por capacidad ociosa

Pura: Entidad creada exclusivamente para actividades de exportación bajo el régimen.

Capacidad ociosa: Empresa paraguaya ya existente que utiliza su capacidad ociosa para exportar servicios. Para estas entidades híbridas existen reglas específicas respecto a la asignación de costos e impuestos.

2. La estructura legal: el contrato y la “Matriz”

La operación se basa jurídicamente en la relación entre el proveedor local de servicios (Maquiladora) y el cliente extranjero (Matriz).

Contrato de Maquila: Este contrato formal establece las obligaciones entre la Maquiladora y la Matriz extranjera.

Carta de Intención: La ley brinda flexibilidad permitiendo iniciar el proceso de solicitud mediante una carta de intención en lugar de un contrato definitivo. Sin embargo, existe un plazo estricto: si el contrato formal no se presenta dentro de los 180 días posteriores a la aprobación del programa, esta aprobación caduca automáticamente

3. El proceso de aprobación: navegando el CNIME

Obtener el estatus de Maquila requiere una aprobación coordinada a través de la vía institucional.

CNIME: El Consejo Nacional de las Industrias Maquiladoras de Exportación funciona como principal punto de contacto y asesora a los Ministerios respecto a tu solicitud.

Resolución Biministerial: La aprobación final de los beneficios se realiza mediante una decisión conjunta del Ministerio de Industria y Comercio y el Ministerio de Economía y Finanzas.

Garantía a largo plazo: Un programa aprobado otorga seguridad fiscal por hasta 20 años, con posibilidad de renovación.

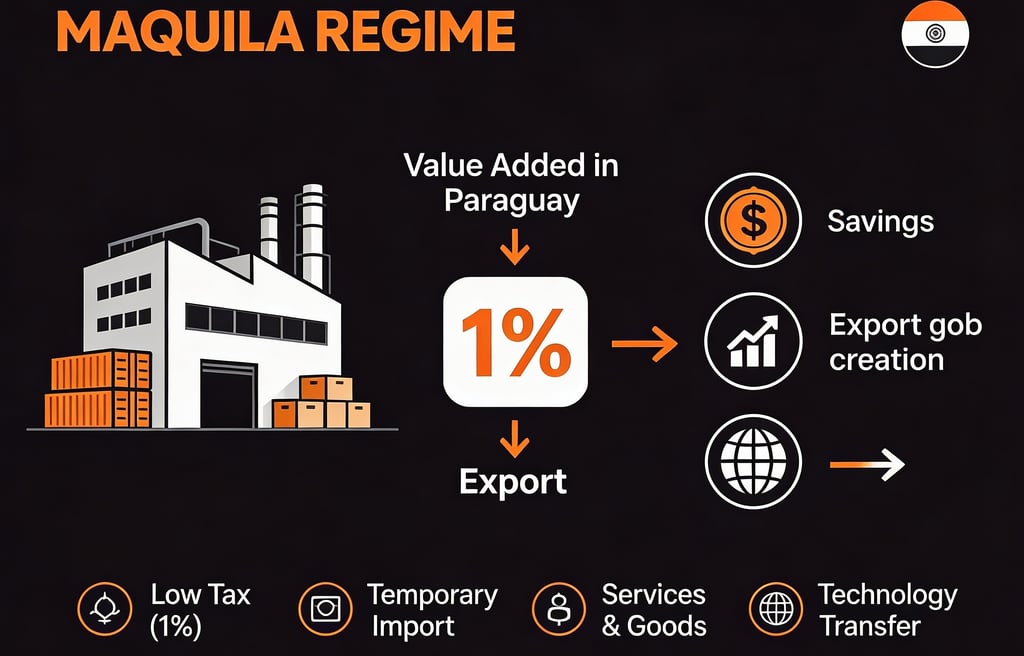

4. El régimen tributario del 1%

El núcleo de este régimen es su tasa tributaria altamente favorable, diseñada para minimizar la fuga de capital y maximizar la inversión local y extranjera.

La regla del 1% aplica a actividades de exportación y se calcula sobre el mayor de los siguientes dos valores:

El valor agregado generado en Paraguay

El valor total de la factura de exportación

¿Qué incluye el valor agregado?

Bienes y servicios adquiridos localmente

Salarios y aportes sociales del personal paraguayo

Depreciación de bienes de capital

Honorarios recibidos por la Maquiladora

Exenciones fiscales

La ley establece amplias exenciones de los impuestos regulares sobre actividades de exportación.

Tipo de impuestoEstado bajo el régimen MaquilaBase legalIRE (Impuesto a la Renta Empresarial)ExentoArt. 38dIDU (Impuesto a los Dividendos)ExentoArt. 38dINR (Impuesto a No Residentes)ExentoArt. 38dDerechos de importaciónExentos (Importación temporal)Art. 14

Tipo de impuestoEstado bajo MaquilaIREExentoIDUExentoINRExentoDerechos de importaciónExentos (importación temporal)

Tipo de Impuesto Estado bajo Maquila Base legal

IRE Exento Art. 38d

(Impuesto a la Renta Empresarial)

IDU Exento Art. 38d

(Impuesto a los Dividendos)

INR Exento Art. 38d

(Impuesto a No Residentes)

Derechos de importación Exentos (Importación temporal) Art. 14

Las Maquiladoras también pueden solicitar devolución del IVA pagado en compras locales, aunque existen ciertas limitaciones para servicios y honorarios profesionales.

5. Obligaciones operativas y compliance

Para conservar los beneficios del régimen, es necesario cumplir estrictas normas de compliance:

Capacitación de personal local

Reportes trimestrales al CNIME

Uso de la Cuenta Corriente Informática

Límites para ventas locales en Maquiladoras puras

6. Gestión de riesgos y sanciones

La ley protege la integridad del régimen mediante sanciones directas por incumplimiento.

Las multas pueden incluir:

Hasta 100 salarios mínimos por uso indebido de bienes

Hasta 80 salarios mínimos por incumplir condiciones esenciales

Hasta 60 salarios mínimos por faltas administrativas

En casos graves o reiterados, el programa puede suspenderse o incluso revocarse permanentemente.

Ejemplos de incumplimientos

Utilizar equipos importados para otros proyectos

Usar recursos para ventas locales no permitidas

Operar fuera del plan aprobado

Transferir activos a otra empresa

Las multas pueden variar desde varios miles hasta decenas de miles de dólares. En la práctica, generalmente se aplican en casos de abuso evidente del sistema y no por errores menores. Aun así, es algo que debe tomarse muy en serio. Siempre asegurate de que tus activos y recursos se utilicen estrictamente de acuerdo con el plan aprobado.

7. Conclusión: una estrategia preparada para el futuro

La Ley N.º 7547 demuestra que Paraguay está decidido a convertirse en el “back-office” digital del mundo. La digitalización e interconexión entre organismos gubernamentales reduce significativamente la burocracia y facilita operaciones transparentes y eficientes para empresas tecnológicas. Dada la estabilidad del régimen de 20 años y la extremadamente baja carga fiscal, este es el momento ideal para establecer tu base legal y fiscal en Paraguay. MyParaWay puede acompañarte durante todo el proceso, garantizando una estructura clara, sólida y totalmente compliant para que puedas aprovechar al máximo las ventajas del régimen Maquila.